Ia mengambil masa kira-kira 50 tahun untuk teknologi paparan arus perdana untuk menukar daripada tiub gambar kepada panel LCD.Mengkaji penggantian teknologi paparan terakhir, daya penggerak utama teknologi baru muncul ialah permintaan pengguna yang semakin meningkat, manakala teras pembangunan pengkomersialan teknologi baru muncul adalah harganya.

Kami percaya bahawa dengan sokongan lampu latar LED mini dan teknologi lain, panel LCD akan dapat memenuhi permintaan baharu pengguna untuk paparan definisi tinggi dan skrin besar.Memandangkan hasil teknologi baru muncul, kos dan masalah lain sukar diselesaikan dalam jangka pendek, panel LCD dijangka masih menjadi teknologi utama dalam bidang paparan dalam tempoh 5 hingga 10 tahun akan datang.

Cabaran: Pembangunan teknologi baru muncul dan kesesakan

Thepermintaan industri paparan terutamanya mudah alih, fleksibel, saiz besar dan definisi tinggi.Pada masa ini, teknologi baru muncul yang diterokai oleh pengeluar utama terutamanya termasuk OLED, paparan langsung Micro-LED dan teknologi lain.

Walaupun Micro-LED mempunyai prestasi paparan yang tinggi, ia masih mengambil masa untuk dikomersialkan.Diterajui mikro ialah tempat liputan penyelidikan dalam industri paparan dan salah satu teknologi paparan yang paling menjanjikan pada masa hadapan.Walau bagaimanapun, terdapat kesukaran teknikal seperti pemindahan besar-besaran, ujian pakej, warna penuh, keseragaman, dsb., yang masih dalam peringkat penyelidikan dan pembangunan dan masih beberapa tahun lagi daripada pengeluaran besar-besaran komersial.

Teknologi OLED secara beransur-ansur dikomersialkan dan digunakan dalam kawasan bersaiz kecil seperti jam tangan dan telefon bimbit dan lain-lain...OLED, juga dikenali sebagai diod pemancar cahaya organik (OLED), dicirikan oleh penggunaan kuasa yang rendah, kontras yang tinggi, fleksibiliti dan proses yang agak mudah melalui pengimejan pencahayaan diri.Pada masa ini, paparan OLED kebanyakannya adalah skrin boleh lipat yang diwakili oleh matriks aktif AMOLED yang membawa telefon pintar.

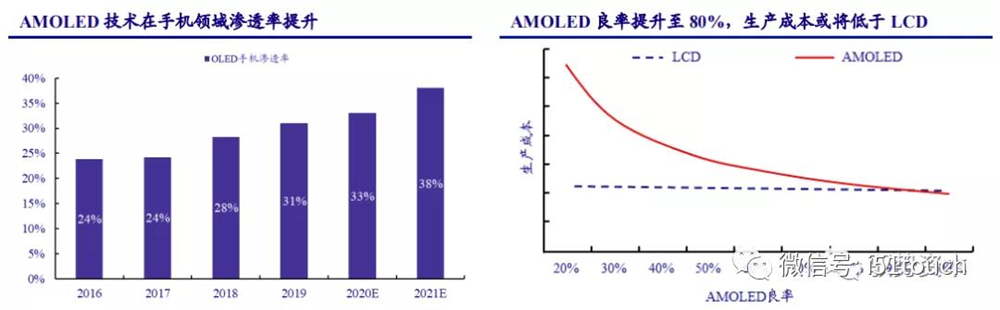

Masih terdapat jurang harga antara panel telefon AMOLED dan LCD disebabkan oleh susut nilai, kos buruh dan perbelanjaan lain.Kos AMOLED mungkin lebih rendah daripada LCDS, dengan hasil lebih daripada 80 peratus, menurut Penyelidikan Perisikan.Apabila hasil bertambah baik, Trendforce menjangkakan penembusan telefon mudah alih AMOLED meningkat daripada 31% pada 2019 kepada 38% pada 2021, dengan penembusan telefon mudah alih AMOLED dijangka melebihi 50% pada 2025.

Ia mengambil masa kira-kira 50 tahun untuk teknologi paparan arus perdana untuk menukar daripada tiub gambar kepada panel LCD.Mengkaji penggantian teknologi paparan terakhir, daya penggerak utama teknologi baru muncul ialah permintaan pengguna yang semakin meningkat, manakala teras pembangunan pengkomersialan teknologi baru muncul adalah harganya.

Kami percaya bahawa dengan sokongan lampu latar LED mini dan teknologi lain, panel LCD akan dapat memenuhi permintaan baharu pengguna untuk paparan definisi tinggi dan skrin besar.Memandangkan hasil teknologi baru muncul, kos dan masalah lain sukar diselesaikan dalam jangka pendek, panel LCD dijangka masih menjadi teknologi utama dalam bidang paparan dalam tempoh 5 hingga 10 tahun akan datang.

Cabaran: Pembangunan teknologi baru muncul dan kesesakan

Thepermintaan industri paparan terutamanya mudah alih, fleksibel, saiz besar dan definisi tinggi.Pada masa ini, teknologi baru muncul yang diterokai oleh pengeluar utama terutamanya termasuk OLED, paparan langsung Micro-LED dan teknologi lain.

Walaupun Micro-LED mempunyai prestasi paparan yang tinggi, ia masih mengambil masa untuk dikomersialkan.Diterajui mikro ialah tempat liputan penyelidikan dalam industri paparan dan salah satu teknologi paparan yang paling menjanjikan pada masa hadapan.Walau bagaimanapun, terdapat kesukaran teknikal seperti pemindahan besar-besaran, ujian pakej, warna penuh, keseragaman, dsb., yang masih dalam peringkat penyelidikan dan pembangunan dan masih beberapa tahun lagi daripada pengeluaran besar-besaran komersial.

Teknologi OLED secara beransur-ansur dikomersialkan dan digunakan dalam kawasan bersaiz kecil seperti jam tangan dan telefon bimbit dan lain-lain...OLED, juga dikenali sebagai diod pemancar cahaya organik (OLED), dicirikan oleh penggunaan kuasa yang rendah, kontras yang tinggi, fleksibiliti dan proses yang agak mudah melalui pengimejan pencahayaan diri.Pada masa ini, paparan OLED kebanyakannya adalah skrin boleh lipat yang diwakili oleh matriks aktif AMOLED yang membawa telefon pintar.

Masih terdapat jurang harga antara panel telefon AMOLED dan LCD disebabkan oleh susut nilai, kos buruh dan perbelanjaan lain.Kos AMOLED mungkin lebih rendah daripada LCDS, dengan hasil lebih daripada 80 peratus, menurut Penyelidikan Perisikan.Apabila hasil bertambah baik, Trendforce menjangkakan penembusan telefon mudah alih AMOLED meningkat daripada 31% pada 2019 kepada 38% pada 2021, dengan penembusan telefon mudah alih AMOLED dijangka melebihi 50% pada 2025.

Ketigaly, OLED tidak mempunyai kelebihan daya saing kos berbanding dengan LCD. Menurut IHS Smarkit, pasaran semasa dikuasai oleh saiz panel arus perdana 49-60 inci.Mengambil OLED definisi tinggi ULTRA 55-inci sebagai contoh, kos pembuatan panel OLED dengan hanya 60% hasil adalah kira-kira 2.5 kali ganda daripada TFT-LCD dengan saiz yang sama.Dalam jangka pendek, disebabkan oleh halangan teknikal yang tinggi dari dua langkah utama penulenan pemejalwapan dan penyulingan vakum, OLED tidak dapat dengan cepat meningkatkan hasil produk yang baik.

Untuk panel OLED bersaiz besar, kos pembuatan masih kira-kira 1.8 kali ganda berbanding TFT-LCD dengan saiz yang sama, walaupun hasil mencecah 90% atau lebih.Memandangkan susut nilai juga merupakan faktor kos yang penting, selepas susut nilai kilang OLED, jurang kos 60% kadar hasil masih akan menjadi 1.7 kali, dan akan dikurangkan kepada 1.3 kali apabila kadar hasil ialah 90%.

Walaupun trend pengembangan kapasiti dan kelebihan prestasi OLED dalam segmen skrin kecil dan sederhana, OLED masih mempunyai teknologi dan kekangan kapasiti dalam 3-5 tahun dalam segmen bersaiz besar, berbanding TFT-LCD.Gabungan penghantaran masa depan Samsung dan LGD, yang telah melabur banyak dalam teknologi, tidak akan melebihi 10% daripada permintaan panel TV global, yang masih jauh di belakang penghantaran TFT-LCD.

Peluang baharu: Mini – Teknologi lampu latar LED membawa peluang pertumbuhan kepada LCD

Teknologi LCD mempunyai kelebihan yang jelas berbanding teknologi OLED dari segi kos dan jangka hayat.Ia mempunyai perbezaan kecil dalam gamut warna, resolusi dan penggunaan kuasa, serta lebih rendah dalam kontras dan kabur imej gerakan.Walaupun OLED mempunyai kualiti gambar yang sangat baik, teknologi paparan bercahaya sendiri diiktiraf sebagai hala tuju pembangunan baharu industri paparan pada masa hadapan.Manakala kestabilan bahan dan teknologi enkapsulasi OLED masih perlu dipertingkatkan.Berbanding dengan LCD lampu latar tradisional yang telah dibangunkan dan matang, kos masih mempunyai ruang untuk pengurangan selanjutnya.

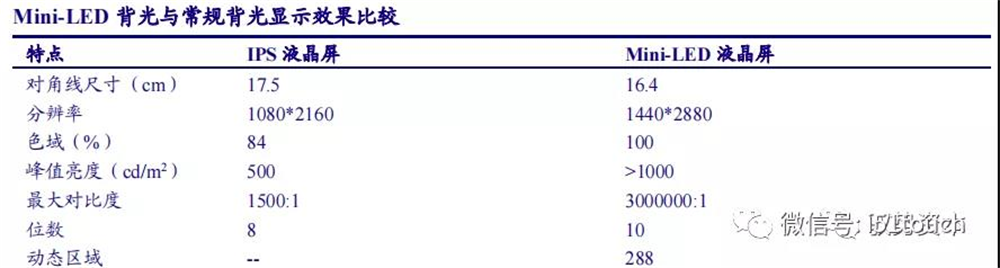

Kemunculan mini-LED telah mengubah keadaan pasif LCD.Penambahan teknologi lampu latar LED mini meningkatkan prestasi LCD dan secara langsung bersaing dengan OLED dalam semua aspek prestasi paparan tidak fleksibel.Memandangkan Mini - LED mempunyai teknologi peredupan tempatan, kontras dinamik tinggi dan paparan gamut warna yang luas boleh direalisasikan melalui peredupan dinamik keseluruhan gambar.Melalui struktur dan kraf enkapsulasi khas, sudut cahaya boleh ditingkatkan dan kesan halo boleh dilemahkan, untuk menjadikan reka bentuk OD hampir sifar direalisasikan di terminal dengan kesan pencampuran diri yang seragam dan menyedari ringannya keseluruhan mesin dan mencapai yang sama kesan sebagai paparan OLED.

Sebagai teknologi lampu latar LCD, Mini-LED membentangkan beberapa kelebihan: kontras dinamik tinggi, julat dinamik tinggi, bilangan kawasan peredupan bergantung pada saiz skrin LCD, jarak hidup/mati dan resolusi.

Menurut LEDinside, jika LCD bersaing secara langsung dengan OLED, kitaran hayat produk akan menjadi kira-kira lima hingga 10 tahun, dan jika LED mini ditambah untuk meningkatkan prestasi LCD, kitaran hayat produk akan ditingkatkan sebanyak 1.5 hingga dua kali ganda.

Kami percaya bahawa gabungan LED Mini dan LCD boleh mengembangkan kitaran hayat produk LCD sedia ada dan mengukuhkan kuasa tawar-menawar yang berbeza bagi pengeluar panel.Skrin LCD bercahaya belakang LED mini dijangka akan digunakan secara meluas dalam buku nota mewah, paparan e-sukan dan produk TV bersaiz besar mulai 2021.

Panel LCD ialah teknologi biasa – industri intensif dan intensif modal. Disebabkan ketidakpadanan bekalan dan permintaan yang disebabkan oleh tempoh pembinaan 2 tahun barisan pengeluaran baharu dan tempoh pendakian kapasiti 1 tahun, industri menunjukkan keberkalaan yang kukuh.Kami fikir, apabila industri semakin matang, kapasiti baharu pengeluar akan berkurangan dengan ketara.Dengan latar belakang bahawa bahagian permintaan berkembang secara stabil dan bahagian pembekalan dengan kapasiti yang stabil, corak penawaran dan permintaan industri bertambah baik, berkala akan berkurangan dengan ketara, harga panel akan kekal dalam julat yang berpatutan, dan keuntungan pembuat panel LCD akan meningkat sangat.

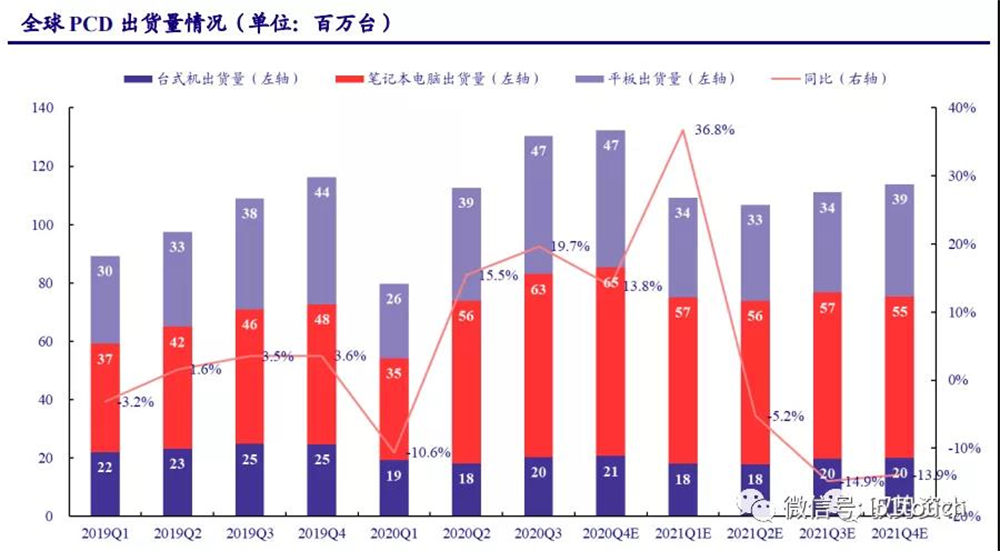

PCD mendapat permintaan tinggi di bawah ekonomi perumahan,so produk baharu membawa ruang baharu LCD.Dalam IT, permintaan untuk komputer riba bersaiz sederhana adalah kukuh di bawah "ekonomi rumah".Walaupun penyakit novel coronavirus (COVID-19) menyekat permintaan pengguna pada suku pertama 2020, permintaan pengguna untuk mengikuti kelas dan bekerja di rumah meningkat semasa tempoh wabak.Sejak suku kedua 2020, penghantaran PCD telah pulih dengan mendadak: menurut statistik IDC, penghantaran PCD global mencecah 130 juta unit pada S3 2020 dengan pertumbuhan tahun ke tahun sebanyak 19.7%, mencecah paras tertinggi 10 tahun.

Antaranya, komputer riba dan tablet merupakan titik pertumbuhan penting dalam pasaran PCD, dengan penghantaran global masing-masing sebanyak 0.63/47 juta unit pada Q3 2020, masing-masing meningkat 36% dan 25% tahun ke tahun.Berulangnya COVID-19 dan dasar rangsangan penggunaan pelbagai negara dijangka akan merangsang lagi permintaan pasaran.Penghantaran komputer global dijangka berkembang sebanyak 14% tahun ke tahun pada 2020 S4, dengan jumlah penghantaran kira-kira 455 juta unit pada 2020, meningkat 10.47% tahun ke tahun.IDC meramalkan bahawa penghantaran komputer global secara beransur-ansur akan kembali kepada sekitar 441 juta unit bermula pada 2021 apabila wabak mula reda.

Kami mengira mengikut senario di mana wabak COVID-19 beransur-ansur berkurangan pada tahun 2021. Pada tahun 2021, penghantaran LCD dijangka kembali kepada 1.14 juta unit untuk LCD, 2.47 juta unit untuk komputer riba dan 94 juta unit untuk tablet.Pertumbuhan penghantaran LCD dijangka pulih kepada sekitar 1% pada 2022-2023.Penghantaran buku nota mungkin beransur-ansur kembali kepada purata jangka panjang dari tahap tinggi.Pertumbuhan dalam penghantaran LCD TABLET dijangka kekal pada 1.5%, dengan mengambil kira rangsangan dalam permintaan tablet daripada teknologi baru muncul seperti lampu latar LED mini.

Menurut laporan Analitis Strategi dan Penyelidikan Paparan NPD, mengikut saiz purata monitor LCD, komputer riba dan komputer tablet masing-masing meningkat sebanyak 0.33 inci, 0.06 inci dan 0.09 inci setiap tahun, dan nisbah skrin ialah 4:3, penghantaran global keluasan panel LCD IT dijangka mencapai 29 juta meter persegi menjelang 2023, dengan kadar pertumbuhan kompaun sebanyak 1.02% dari 2020 hingga 2023.

Walaupun pelan pengeluaran kapasiti luar negara dilanjutkan selama-lamanya, kapasiti sedia ada menyumbang kira-kira 2.23%, dan penawaran dan permintaan industri akan kekal di bawah garis keseimbangan.

Harga: kitaran melemah, dijangka stabil dalam julat yang munasabah

Penyelenggaraan kitaran inventorisrendah,danharga panel saiz besar terus meningkat. Pada awal tahun 2020, disebabkan oleh kesan pandemik COVID-19, permintaan TV global menurun, yang memberi kesan kepada logik pertumbuhan pasaran yang dijangkakan sebelum ini, dan permintaan panel menurun.Pada separuh kedua tahun ini, inventori panel telah dikurangkan dengan berkesan, dan kitaran inventori kekal pada tahap rendah kira-kira satu minggu.Permintaan untuk panel bersaiz besar telah meningkat secara beransur-ansur, tetapi bekalan kapasiti panel telah menurun, jadi harga terus meningkat.

Harga panel saiz sederhana naik. Pada tahun 2019, permintaan PCD jatuh daripada paras tertinggi, membawa kepada penurunan harga panel saiz sederhana.Harga panel notebook telah meningkat sejak Februari disebabkan oleh lonjakan permintaan untuk komputer riba pada tahun 2020. Dan harganya terus meningkat pada tahun 2021 dengan peratusan meningkat. Menurut statistik data Wind, pada Januari 2021, harga panel notebook 14.0 inci meningkat 4.7% bulan ke bulan.Pada pandangan kami, permintaan PC notebook kekal kukuh pada tahun 2021, dan masih terdapat sedikit ruang untuk harga panel notebook meningkat.

Kami percaya sifat kitaran harga panel akan berkurangan secara beransur-ansur apabila corak penawaran dan permintaan industri bertambah baik.Khususnya, apabila permintaan untuk terminal telefon mudah alih meningkat, harga panel kecil dijangka terus dibaiki.Pada tahun 2021, permintaan untuk komputer riba kekal tinggi, jadi harga untuk panel bersaiz sederhana dijangka terus meningkat.Disebabkan penarikan berterusan kapasiti pengeluaran panel luar negara dan pemulihan permintaan TV, trend kenaikan harga panel saiz besar dijangka kekal sehingga 2021H1.Dan kenaikan harga panel dijangka meningkatkan keuntungan pengeluar panel dengan ketara.

Masa siaran: Dis-25-2021